2021年7月,國家發(fā)改委、國家能源局發(fā)布《關(guān)于加快推動新型儲能發(fā)展的指導(dǎo)意見》,提出堅持儲能技術(shù)多元化目標(biāo):

1)推動鋰離子電池等相對成熟新型儲能技術(shù)成本持續(xù)下降和商業(yè)化規(guī)模應(yīng)用;

2)實(shí)現(xiàn)壓縮空氣、液流電池等長時儲能技術(shù)進(jìn)入商業(yè)化發(fā)展初期;

3)加快飛輪儲能、鈉離子電池等技術(shù)開展規(guī)模化試驗(yàn)示范;

4)以需求為導(dǎo)向,探索開展儲氫、儲熱及其他創(chuàng)新儲能技術(shù)的研究和示范應(yīng)用。

1.1. 液流電池技術(shù)在近年來逐步成熟

1.1.1. 釩液流電池簡介

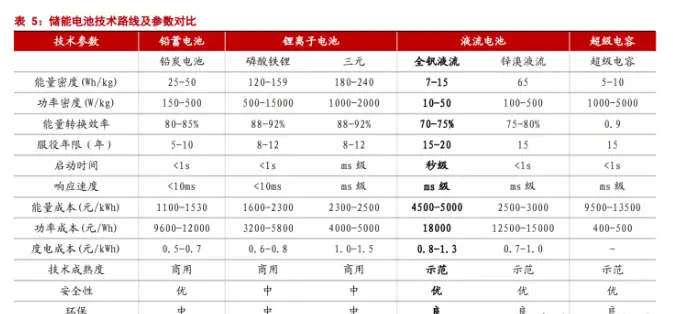

全釩液流電池,壽命長、規(guī)模大、安全可靠。

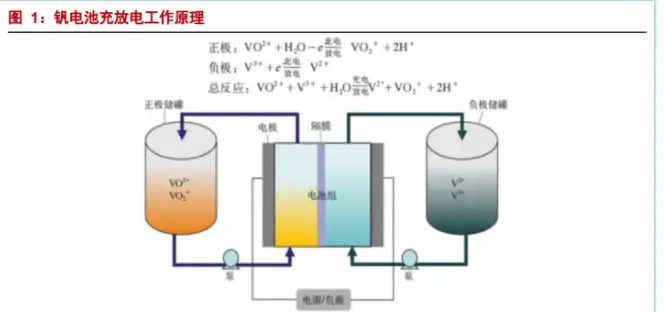

釩電池全稱為全釩氧化還原液流電池 (Vanadium Redox Battery,VRB),為液流電池的一種,是一種基于金屬釩元素的氧化還原的電池系統(tǒng),其電解液是不同價態(tài)的釩離子的硫酸電解液。

根據(jù)電化學(xué)反應(yīng)中活性物質(zhì)的不同,液流電池可分為釩液流電池、鋅基液流電池、鐵鉻液流電池等。其中全釩液流電池,壽命長、規(guī)模大、安全可靠的優(yōu)勢尤為突出,成為規(guī)模儲能的首選技術(shù),在調(diào)峰電源系統(tǒng)、大規(guī)模風(fēng)光電系統(tǒng)儲能、應(yīng)急電源系統(tǒng)等領(lǐng)域具有廣闊的應(yīng)用前景。

液流電池工作原理為通過外接泵與交換膜實(shí)現(xiàn)離子電化學(xué)反應(yīng)。

全釩液流電池是一種二次充電電池。利用 VO2+/VO2 +、V2+/V3+兩對氧化還原電堆的釩離子溶液分別作為正極和負(fù)極的活性物質(zhì),分別儲存在各自的電解液儲罐中。

通過外接的泵,將電解液運(yùn)輸至電池堆內(nèi)的正極室和負(fù)極室,使其在不同的儲液罐和半液態(tài)的閉合回路中循環(huán)流動,并采用離子交換膜作為電池組的隔膜,電解質(zhì)的溶液流過電極表面產(chǎn)生了電化學(xué)反應(yīng),從而實(shí)現(xiàn)釩電池的充放電過程。

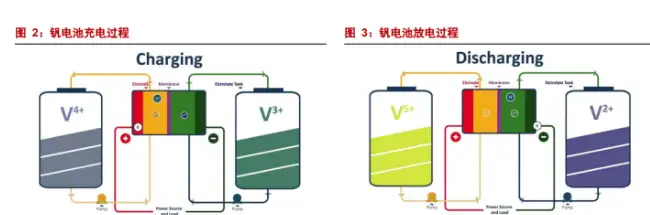

充電過程:

電池正極(陽極)發(fā)生氧化反應(yīng):VO2++H2O→VO2++2H++e-;

負(fù)極(陰極)發(fā)生還原反應(yīng):V3++e-→V2+;

總反應(yīng)式為VO2++H2O+V3+=VO2++2H++V2+。

電子經(jīng)外部電路由正極流向負(fù)極,氫離子經(jīng)交換膜由正極室進(jìn)入負(fù)極室,外部電流方向由負(fù)極至正極。

放電過程:電池正極(陰極)發(fā)生還原反應(yīng):VO2++2H++e-→VO2++H2O;負(fù)極(陽極)發(fā)生氧化反應(yīng):V2+→V3++e-;總反應(yīng)式為VO2++2H++V2+=VO2++H2O+V3+。

電子經(jīng)外部電路由負(fù)極流向正極,氫離子經(jīng)交換膜由負(fù)極室進(jìn)入正極室,外部電流方向電流方向由正極至負(fù)極。

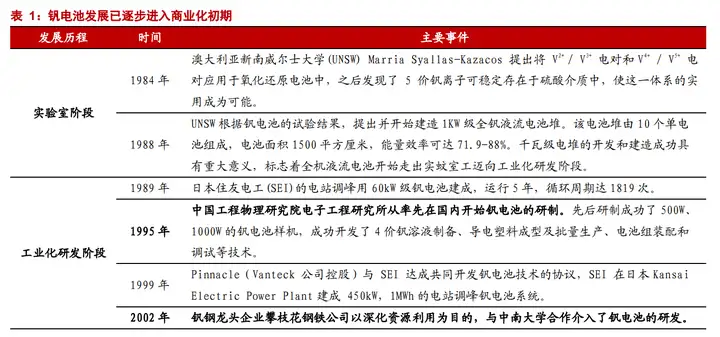

1.1.2. 釩電池發(fā)展歷程

我國釩電池相關(guān)技術(shù)儲備充足,工業(yè)應(yīng)用前景廣闊。

釩電池相關(guān)研究源于 1984 年 UNSW 對 2/3 價與 4/5 價釩離子電對在氧化還原電池中的應(yīng)用,并于 1988 年開始進(jìn)入工業(yè)研發(fā)階段。

1995 年,中國工程物理研究院電子工程研究所從率先在國內(nèi)開始釩電池的研制。先后研制成功了 500W、1000W 的釩電池樣機(jī),成功開發(fā)了 4 價釩溶液制備、導(dǎo)電塑料成型及批量生產(chǎn)、電池組裝配和調(diào)試等技術(shù)。

2002 年,釩鋼龍頭企業(yè)攀枝花鋼鐵公司以深化資源利用為目的,與中南大學(xué)合作介入了釩電池的研發(fā)。 國家政策推動,我國釩電池逐步進(jìn)入商業(yè)化初期。

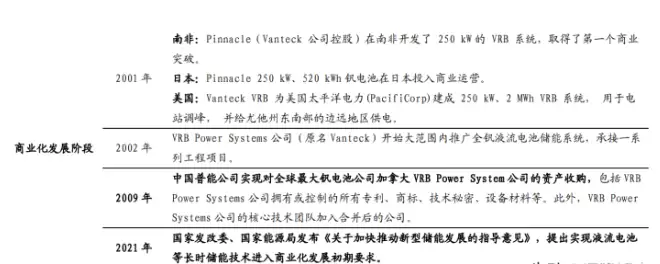

2001 年,VRB Power Systems 公司開始在南非、日本、美國等國家建立 VRB 系統(tǒng)電站,開始進(jìn)行商業(yè)化運(yùn)營。

2002 年,VRB Power Systems 開始大范圍內(nèi)推廣全釩液流電池儲能系統(tǒng),承接一系列工程項(xiàng)目。

2009 年,中國普能實(shí)現(xiàn)對全球最大釩電池公司 VRB Power Systems 公司的資產(chǎn)收購,包 括其擁有或控制的所有專利、商標(biāo)、技術(shù)秘密、設(shè)備材料等。

此外,VRB Power Systems 公司的核心技術(shù)團(tuán)隊(duì)加入合并后的公司。

1.2. 我國釩電池儲能業(yè)務(wù)已初步商用

1.2.1. 釩電池應(yīng)用項(xiàng)目規(guī)劃

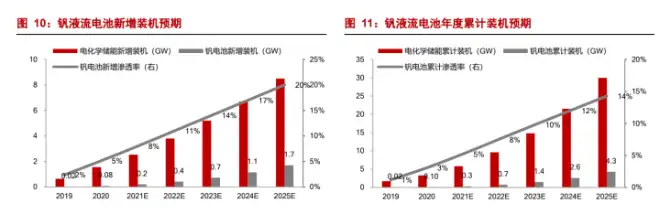

近年來,我國儲能裝機(jī)量迅速增長,釩電池相關(guān)儲能項(xiàng)目也取得大量進(jìn)展。以釩電池為代表的液流電池,2019 年裝機(jī)規(guī)模為 20MW,2020 年裝機(jī)規(guī)模達(dá) 100MW,釩電池裝機(jī)量增長迅速。目前我國釩電池滲透率 1%左右,未來發(fā)展前景廣闊。

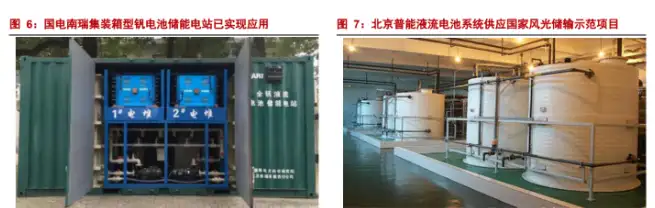

我國釩液流電池已實(shí)現(xiàn)在智能電網(wǎng)、通信基站、偏遠(yuǎn)地區(qū)供電、可再生能源及削峰填谷等項(xiàng)目中的應(yīng)用。

以北京普能為例,目前其釩液流電池儲能應(yīng)用涵蓋千瓦級至兆瓦級系統(tǒng)。其中千瓦級系統(tǒng)主要由電池模塊/20kWh 儲能系統(tǒng)/40kWh 儲能系統(tǒng)構(gòu)成,主要應(yīng)用于實(shí)驗(yàn)室能源存儲、通信基站供電等。

兆瓦級系統(tǒng)主要由多個 250kW 標(biāo)準(zhǔn)模塊組成,并涵蓋電堆結(jié)構(gòu)、儲液罐以及電子設(shè)備、控制裝置、空調(diào)系統(tǒng)等,目前主要應(yīng)用于電網(wǎng)儲能、削峰填谷等項(xiàng)目。

1.2.2. 釩電池儲能應(yīng)用場景

根據(jù)不同儲能應(yīng)用場景,釩液流電池系統(tǒng)主要分為集裝箱型及建筑物型。小規(guī)模的液流電池系統(tǒng)基本上是集裝箱化,大規(guī)模的能源基地的液流電池系統(tǒng)基本為建筑物化。

此外,德國已出現(xiàn)家用小型釩電池儲能產(chǎn)品,我國家用釩電池產(chǎn)品市場有待突破。

德國 Voltstorage 公司已推出 1.5 kW/ 6.2 kWh 家用釩液流電池產(chǎn)品,配合家用光伏系統(tǒng)即可實(shí)現(xiàn)能源自給。

目前推出的產(chǎn)品尺寸為 580×580×1406 mm,并且可通過多個產(chǎn)品串聯(lián)提高儲能系統(tǒng)功率與容量。

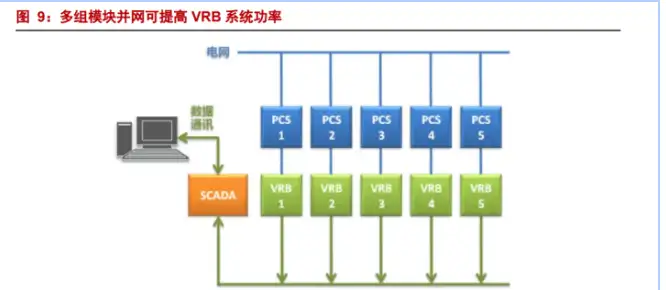

1.2.3. 模塊化釩電池堆設(shè)計

釩液流電池儲能系統(tǒng)的一個顯著優(yōu)勢是它的模塊性,即系統(tǒng)的功率組件與容量組件可以獨(dú)立設(shè)計。如兆瓦級系統(tǒng)設(shè)計由可多個 250kW 標(biāo)準(zhǔn)模塊組成,VRB-ESS 系統(tǒng)的額定功率由電堆的數(shù)量決定而儲電容量則由電解液的體積決定。

如果一套系統(tǒng)需要較高的額定功率或者額外的儲電容量,那么簡單地增加電堆數(shù)量或者添加電解液就可以解決了。

1.3. 釩電池規(guī)模應(yīng)用前景廣闊

1.3.1. 政策推動釩電池高速發(fā)展

根據(jù)發(fā)改委、能源局《關(guān)于加快推動新型儲能發(fā)展的指導(dǎo)意見》提出的主要目標(biāo):到 2025 年,實(shí)現(xiàn)新型儲能從商業(yè)化初期向規(guī)模化發(fā)展轉(zhuǎn)變。新型儲能技術(shù)創(chuàng)新能力顯著提高,核心技術(shù)裝備自主可控水平大幅提升,在高安全、低成本、高可靠、長壽命等方面取得長足進(jìn)步,標(biāo)準(zhǔn)體系基本完善,產(chǎn)業(yè)體系日趨完備,市場環(huán)境和商業(yè)模式基本成熟,裝機(jī)規(guī)模達(dá) 30GW 以上。

新型儲能在推動能源領(lǐng)域碳達(dá)峰碳中和過程中發(fā)揮顯著作用。

到 2030 年,實(shí)現(xiàn)新型儲能全面市場化發(fā)展。新型儲能核心技術(shù)裝備自主可控,技術(shù)創(chuàng)新和 產(chǎn)業(yè)水平穩(wěn)居全球前列,標(biāo)準(zhǔn)體系、市場機(jī)制、商業(yè)模式成熟健全,與電力系統(tǒng)各環(huán)節(jié)深度融合發(fā)展,裝機(jī)規(guī)模基本滿足新型電力系統(tǒng)相應(yīng)需求。新型儲能成為能源領(lǐng)域碳達(dá)峰碳中和的關(guān)鍵支撐之一。

以 2025 年電化學(xué)儲能累計 30GW 計算,預(yù)計 2025 年釩電池新增裝機(jī)達(dá) 1.7GW,新增滲透率達(dá) 20%;至 2025 年釩電池累計裝機(jī) 4.3GW,累計滲透率達(dá) 14%。

隨著釩電池商業(yè)化推廣政策的提出,預(yù)計釩電池滲透率在未來幾年內(nèi)將逐步提升,并在 2025 年達(dá)到新增裝機(jī) 20%滲透率,以實(shí)現(xiàn)國家 2025 年新型儲能技術(shù)裝機(jī)規(guī)模 30GW 的要求。釩電池累計裝機(jī) 5 年 CAGR 達(dá) 112%,釩電池市場前景廣闊。

1.3.2. 釩電池儲能應(yīng)用優(yōu)勢明顯

在各類儲能電池中,釩液流電池優(yōu)點(diǎn)十分明顯:

1)安全性高:釩電池?zé)o爆炸、火災(zāi)隱患。釩電池的活性物質(zhì)以液態(tài)形式貯存在電堆外部的儲液罐中, 流動的活性物質(zhì)使?jié)獠顦O化可減至最小,即使正負(fù)電解液混合,也無危險,但電解液溫度略有上升。此外,其所有的部件基本上都浸泡在溶液當(dāng)中,散熱得到了溶液的支持,同時由于開放的體系,不會存在類似鋰電池?zé)崾Э剡@一問題。

2)儲能上限高且可控:電池容量取決于外部活性溶液的多少,通過增加電解液的體積,可以任意增加釩電池的儲能容量,相比于鋰電池來說它的可擴(kuò)充性非常大,調(diào)整容易。

3)功率大:通過增加單片機(jī)電池的數(shù)量和電極面積,增加電解液的濃度,可以提高釩電池的功率。

4)效率高:由于釩電池電極的催化活性高,正負(fù)活性物質(zhì)分別儲存在正負(fù)電解液儲槽中,避免了正負(fù)活性物質(zhì)的自放電消耗,滿充后可長期保持,極低的自放電率,自放電幾乎可以忽略不計。充放電能量轉(zhuǎn)換釩電池的效率高達(dá)75%以上。

5)使用周期長:由于釩電池正負(fù)活性物質(zhì)分別只存在于正極和負(fù)極電解液中,在充放電過程中不存在復(fù)雜的固相反應(yīng),因此電池壽命長。能耐受大電流充放,可以在不損壞電池的情況下進(jìn)行深放電,循環(huán)次數(shù)≥13000 次以上,電池使用壽命可達(dá) 15-20 年。

6)響應(yīng)速度快:釩電池組充滿電解液瞬間啟動。運(yùn)行過程中,充放電狀態(tài)切換僅需 0.02 秒,響應(yīng)速度為 1 毫秒。

7)充電便捷:可以通過直接更換電解液實(shí)現(xiàn)釩電池的瞬間充電。

8)環(huán)境友好:和常用的鉛酸電池相比,在靜態(tài)運(yùn)行時,壽命周期內(nèi)總的排放量僅有鉛酸電池的 7-25%;電解液可更換、回收,離子膜不需要貴金屬作電極催化劑,電極材料多為碳材料制品。

9)安置便利:釩電池可全自動封閉運(yùn)行,正常工作時對外界無污染,安裝定位自由度大,除溫度外對安裝環(huán)境沒有過高要求。

另一方面,釩電池也存在明顯的缺點(diǎn):

1)體積、質(zhì)量龐大:受制于電解液中離子溶解度上限,釩電池比能量密度低,且技術(shù)難以突破。同樣能量的釩電池體積可達(dá)鋰電池的 3-5 倍,質(zhì)量達(dá) 2-3 倍。因此,釩電池僅能適用于靜態(tài)儲能系統(tǒng),難以應(yīng)用于電動汽車、電子產(chǎn)品等領(lǐng)域。

2)環(huán)境溫度要求:釩電池通常工作環(huán)境溫度需保持在 0-45℃,溫度過低會導(dǎo)致電解液凝固,而溫度過高則會導(dǎo)致溶液中的 V5+形成 V2O5 析出,從而堵塞電解液通道,導(dǎo)致電池報廢。

3)副產(chǎn)物處理要求高:電解質(zhì)的原料、正沉淀和由泄漏的正溶液的空氣干燥形成的薄層都具有相同的東西,即 V2O5,是一種高毒性的化學(xué)品。

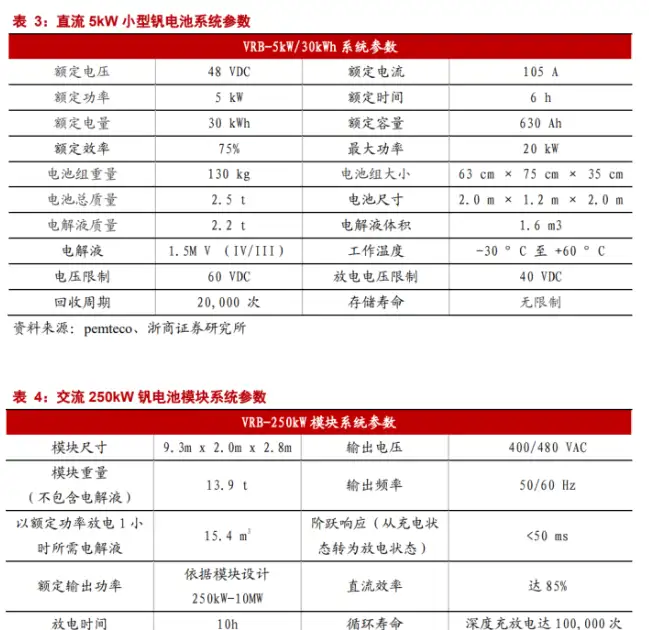

4)高成本、高維護(hù)成本:成本高昂,目前 5kW 釩電池僅材料成本可達(dá) 40 萬以上;正常使用情況下,每隔兩個月就要由專業(yè)人士進(jìn)行一次維護(hù),高頻次的維護(hù)使其難以在用戶側(cè)廣泛應(yīng)用。

1.3.3. 釩電池成本問題亟待解決

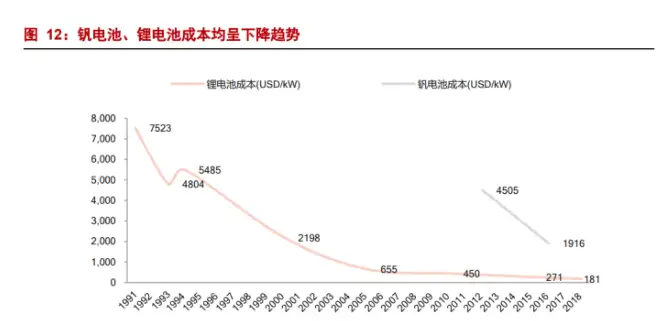

目前成本問題仍是釩電池大規(guī)模商業(yè)應(yīng)用面臨的最大挑戰(zhàn)。由于尚未規(guī)模化商用,且受制于設(shè)備、產(chǎn)能以及高額的前期投入,目前釩電池成本約為鋰電池的 2-3 倍。

以當(dāng)前集裝箱交付的價格(含電池包、溫控系統(tǒng)、換流系統(tǒng)、消防系統(tǒng)、監(jiān)控系統(tǒng)等),目前釩液流電池成本達(dá) 3-3.2 元/Wh,對比目前儲能鋰離子電池成本約 1.2-1.5 元/Wh,釩電池仍面臨巨大的價格壓力。

隨著政策推進(jìn),釩電池形成規(guī)模化、集群化產(chǎn)業(yè)后,電池成本有望進(jìn)一步下降。

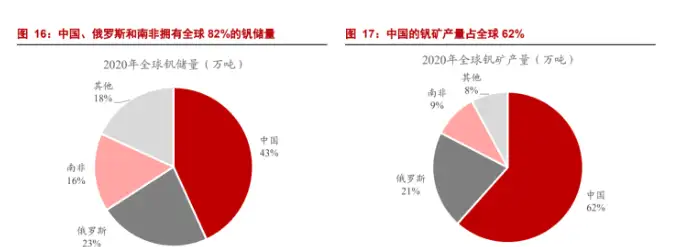

全球釩礦儲量主要集中在中國、俄羅斯、南非,中國儲量占全球的43%。

根據(jù) USGS 數(shù)據(jù),全球釩礦儲量共計 2200 萬噸(金屬量,下同),其中中國儲量 950 萬噸,占比達(dá)到 43%,俄羅斯和南非占比分別達(dá)到 23%和 16%。

產(chǎn)量方面,中國釩礦產(chǎn)量仍然占全球最高,達(dá)到 62%。

2020 年全球共生產(chǎn)礦產(chǎn)釩 8.6 萬噸,中國生產(chǎn)礦產(chǎn)釩 5.3 萬噸,占全球釩礦產(chǎn)量 62%,俄羅斯和南非分別生產(chǎn)釩 1.8 萬 噸和 0.8 萬噸。

由于釩行業(yè)的供需規(guī)模小、供給和需求集中度雙高、以伴生元素的形式產(chǎn)出、受政策影響大等等特點(diǎn),釩礦產(chǎn)量波動十分劇烈。

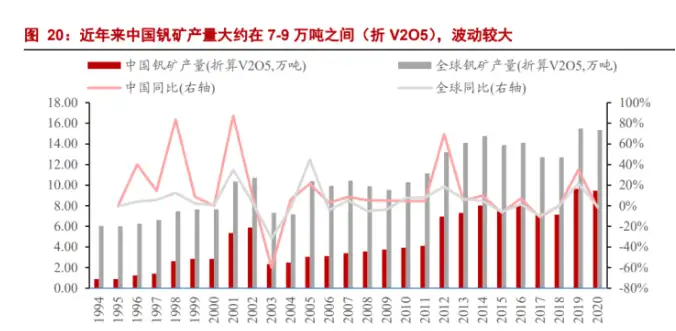

近年來,中國釩礦產(chǎn)量大約在 7-9 萬噸之間(折V2O5),波動較大。2019 年,中國釩礦產(chǎn)量 9.64 萬噸,同比增長 35%;2020 年,中國釩礦產(chǎn)量 9.46 萬噸,同比下降 2%。

釩鈦磁鐵礦是礦產(chǎn)釩的主要供應(yīng)來源:

(1)鉀釩鈾礦是美國等地的主要產(chǎn)出來源;

(2)石油伴生礦,釩寄生在原油中,中美洲國家擁有大量的石油伴生礦,這種資源已日益顯示出其重要性;

(3)石煤是一種難燃燒的黑色頁巖,其中伴生金屬釩元素,該資源形式在中國以外很少,而國內(nèi)由于環(huán)保問題,也被大面積禁止;

(4)目前最主要的釩資源供應(yīng)來自釩鈦磁鐵礦礦床。

2.2.3. 多重因素限制,供應(yīng)持續(xù)緊張

釩鈦磁鐵礦企業(yè)產(chǎn)能擴(kuò)張受限,而且由于釩渣是由釩鈦磁鐵礦煉鋼過程中產(chǎn)生,在中國鋼鐵企業(yè)產(chǎn)能和產(chǎn)量受到政策約束的時候,這一釩供應(yīng)最主要來源將難以產(chǎn)生增量供給。

隨著釩需求的增長,越來越多的獨(dú)立釩礦山正在被開發(fā)。如果釩的需求以高于鋼鐵產(chǎn)量增速繼續(xù)增長,就不得不導(dǎo)致更多的獨(dú)立釩礦山得到開發(fā),但中國正在執(zhí)行越來越嚴(yán)格的環(huán)保政策,這導(dǎo)致石煤提釩難以放量,且成本偏高。

中國禁止進(jìn)口釩渣,加劇了這種制約。隨著我國經(jīng)濟(jì)社會發(fā)展水平不斷提高,進(jìn)口可用作原料的固體廢物暴露出環(huán)境污染和危害健康等問題,從 2018 年起,我國開始禁止釩渣進(jìn)口。這導(dǎo)致供給的進(jìn)一步收緊。

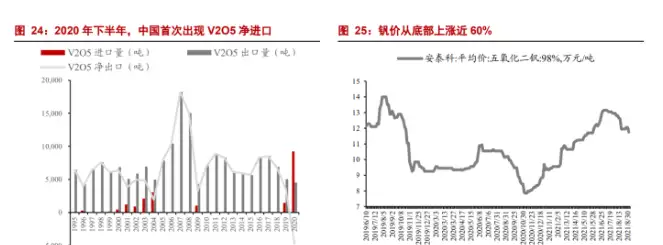

2020 年新冠疫情之后,國內(nèi)釩供應(yīng)緊缺。新冠疫情之后,隨著中國經(jīng)濟(jì)率先復(fù)蘇,粗鋼產(chǎn)量大增,中國 V2O5 首次出現(xiàn)了大規(guī)模、長時間的凈進(jìn)口。國內(nèi)礦山供應(yīng)較為緊張。

2.3. 海外供應(yīng)擴(kuò)張,積極布局釩電池

EVRAZ 集團(tuán)是除中國以外的最大釩生產(chǎn)商。

俄羅斯耶弗拉茲集團(tuán)(Evraz)是俄羅斯最大的鋼鐵生產(chǎn)和開采公司之一,俄羅斯首富阿布拉莫維奇是公司的最大股東。

集團(tuán)下屬的主要企業(yè)包括下塔吉爾、西西伯利亞和新庫茲涅茨克鋼鐵聯(lián)合企業(yè)這三家俄羅斯主要煉鋼和鑄軋廠,并在美國、意大利、南非擁有多項(xiàng)資產(chǎn)。

其多個子公司進(jìn)行釩渣冶煉和精煉,生產(chǎn) V2O5、釩鐵等釩制品。2020 年 EVRAZ 共銷售釩渣含釩 6129 噸,釩制品含釩 1.26 萬噸,合計折合 V2O5達(dá) 3.34 萬噸,是僅次于攀鋼的第二大釩生產(chǎn)商。

2.4. 鋼鐵消費(fèi)強(qiáng)度提升,儲能帶來新增長點(diǎn)

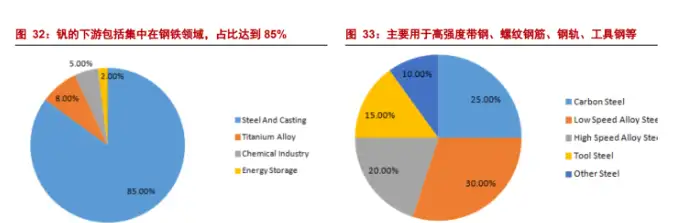

釩的下游包括鋼鐵與鑄造、鈦合金、化工以及儲能,釩的應(yīng)用集中在鋼鐵領(lǐng)域,占比達(dá)到 85%。鋼鐵與鑄造占比達(dá)到 85%,用于增大強(qiáng)度、韌性和耐磨性。

其次是鈦合金占 比 8%,釩在鈦合金中可以作為穩(wěn)定劑和強(qiáng)化劑,使鈦合金具有很好的延展性和可塑性。

化工與儲能占比十分有限,分別僅占比 5%和 2%,在化工中用作催化劑和著色劑,儲能方面則被用在全釩氧化還原液流電池中。

具體到鋼鐵行業(yè),含釩高強(qiáng)度合金鋼主要有:高強(qiáng)度低合金(HSLA)鋼、先進(jìn)高強(qiáng)度帶鋼、建筑用螺紋鋼筋、高碳鋼線材、鋼軌、工具和模具鋼等。

含釩高強(qiáng)度合金鋼被廣泛應(yīng)用于輸油/氣管道、建筑、橋梁、鋼軌等生產(chǎn)建設(shè)中。

尤其是 2018 年 11 月新的鋼筋標(biāo)準(zhǔn)實(shí)施,螺紋鋼“穿水”工藝被禁止,螺紋鋼的生產(chǎn)對釩的需求量大幅增加。

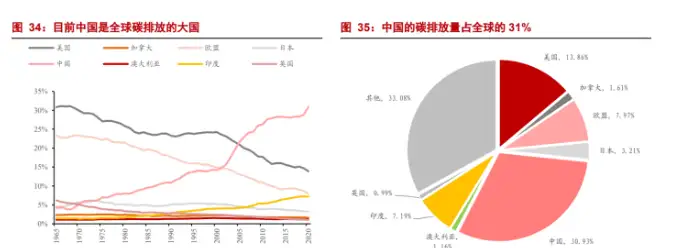

碳中和是當(dāng)前中國發(fā)展的關(guān)鍵主題。

美國、日本和歐盟提出 2050 年達(dá)到碳中和,2020 年 9 月第七十五屆聯(lián)合國大會一般性辯論上,中國做出承諾——力爭于 2030 年前達(dá)到二氧化碳排放峰值,并努力爭取 2060 年前實(shí)現(xiàn)碳中和。由于人口眾多且正處于發(fā)展中階段,中國的碳排放量占全球的 31%,是全球碳排放的大國。

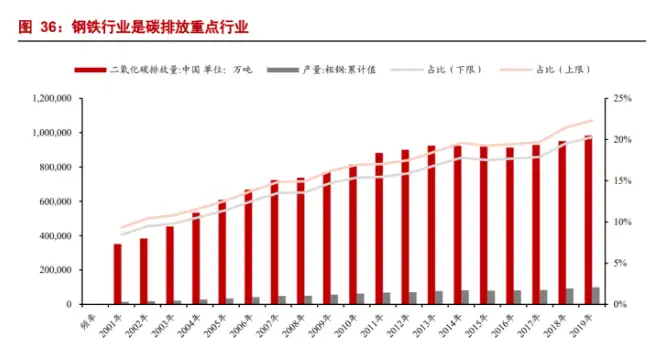

鋼鐵行業(yè)碳排放量占比高達(dá) 20%,是碳達(dá)峰先行行業(yè)。

從二氧化碳排放量的角度看,我國鋼鐵行業(yè)二氧化碳排放量可能在 20%左右區(qū)間,占比較大。鋼鐵行業(yè)能耗水平在“十三五”期間取得一定進(jìn)步,噸鋼能耗由 2011 年的 602 千克下降至 551 千克,但整體水平仍處于較高位置。

我國鋼鐵行業(yè) CO?排放量隨粗鋼產(chǎn)量逐年上漲。

截至 2018 年,我國粗鋼產(chǎn)量達(dá) 9.28 億 噸,鋼鐵行業(yè) CO?排放量達(dá) 18.84 億噸,噸鋼 CO?排放量為 2.03 噸。

與 2000 年相比,粗鋼產(chǎn)量增長 622.4%,而鋼鐵行業(yè) CO?排放量僅增長 382.7%,噸鋼 CO2排放量下降 33.2%,說明我國鋼鐵行業(yè)節(jié)能減排工作取得了積極進(jìn)展,CO?排放控制水平得到很大提升。

但是, 我國鋼鐵行業(yè) CO?排放量在 CO?排放總量的占比仍然在上升,2018 年占比達(dá)到 18.72%。

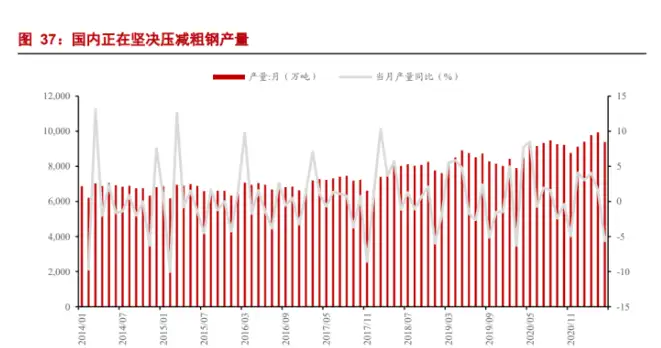

出于碳排放的控制以及壓低鐵礦石話語權(quán)的目的,國內(nèi)正在堅決壓減粗鋼產(chǎn)量。

我國鐵礦石進(jìn)口依賴度長期處于高位,國外四大鐵礦石生產(chǎn)商對中國的鋼鐵行業(yè)具有較強(qiáng)控制力,而壓減粗鋼產(chǎn)量能夠?qū)a(chǎn)業(yè)鏈利潤向中游轉(zhuǎn)移。

工信部于 2020 年底重點(diǎn)提到,要堅決壓縮鋼鐵行業(yè)粗鋼產(chǎn)量,確保粗鋼產(chǎn)量同比下降。

4 月 1 日發(fā)改委與工信部就 2021 年鋼鐵去產(chǎn)能“回頭看”、粗鋼產(chǎn)量壓減等工作再進(jìn)行研究部署,粗鋼產(chǎn)量壓減落地路徑逐步清晰。

預(yù)計 2021 年全年鋼鐵行業(yè)整體產(chǎn)量將得到嚴(yán)格控制。

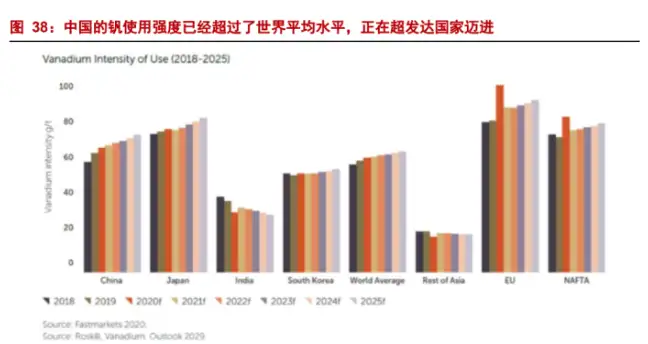

鋼鐵行業(yè)產(chǎn)量不增,但隨著經(jīng)濟(jì)發(fā)展階段的提升,釩在鋼鐵中的消費(fèi)強(qiáng)度將得到一定提升。

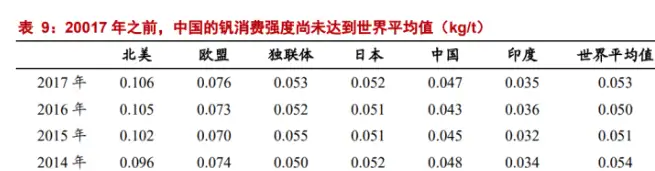

從統(tǒng)計數(shù)據(jù)中可以發(fā)現(xiàn),在北美和歐洲,釩的消費(fèi)強(qiáng)度分別達(dá)到 0.1kg/t 和 0.07kg/t,明顯高于我國的 0.04-0.05kg/t,與發(fā)達(dá)國家相比仍有較大差距。

隨著社會經(jīng)濟(jì)進(jìn)步,在建筑和工業(yè)上使用的鋼材有更高的強(qiáng)度、韌性的要求,從長期來看,將提升釩的消費(fèi)強(qiáng)度,推動釩需求中樞上移。

鋼鐵市場的釩需求將以約 2.7%的復(fù)合年增長率增長。

根據(jù) Roskill,得益于對螺紋鋼標(biāo)準(zhǔn)的執(zhí)行,中國的釩使用強(qiáng)度已經(jīng)超過了世界平均水平,正在超發(fā)達(dá)國家邁進(jìn)。到 2030 年,全球鋼鐵對釩的需求將達(dá)到約 136000 噸,年均復(fù)合增長率達(dá)到 2.7%。

儲能市場的需求有望得到大幅提升。

到 2030 年,VRFBs 的釩需求將以約 56.7%的復(fù)合年增長率增長。世界銀行預(yù)測,到 2050 年,單是儲能領(lǐng)域的釩需求量就可能達(dá)到 2018 年全球釩產(chǎn)量的兩倍。

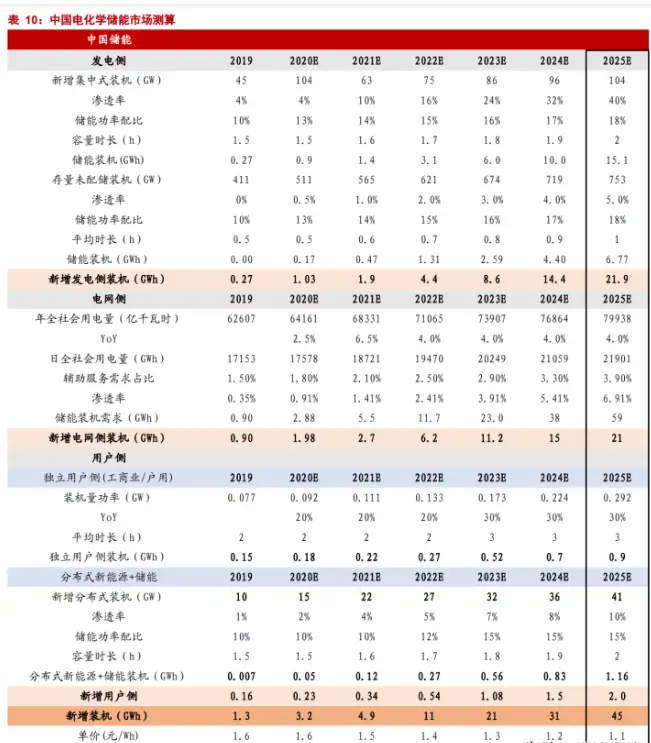

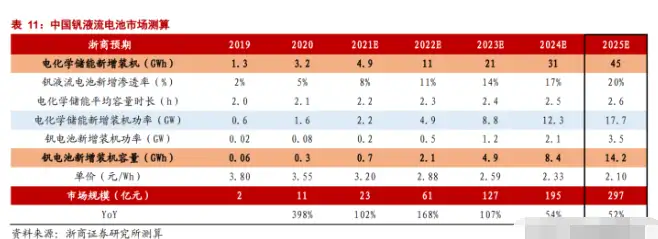

3.1. 2025 年中國電化學(xué)儲能市場規(guī)模測算

2025 年中國電化學(xué)儲能新增 45GWh,對應(yīng)市場規(guī)模 499 億元。

預(yù)計 2021-2025 年中國新增電化學(xué)儲能 5/ 11/ 21/ 31/ 45GWh, CAGR=70%,

系統(tǒng)單價 1.5/ 1.4/ 1.3/ 1.2/ 1.1 元/Wh,

市場規(guī)模 74/ 156/ 272/ 366/ 499 億元, CAGR=57%。

3.2. 2025 年中國釩液流電池儲能市場規(guī)模測算

2025 年中國釩液流電池儲能新增 14.2GWh,裝機(jī)功率 3.5GW,滲透率 20%,對應(yīng)市場規(guī)模 297 億元。

預(yù)計 2021-2025 年中國新增釩電池儲能 0.7/ 2.1/ 4.9/ 8.4/ 14.2 GWh,CAGR=113%。

預(yù)計釩電池規(guī)模應(yīng)用后,單價平均每年降低 10%,

2021-2025 年單價為 3.2/2.9/2.6/2.3/2.1 元/Wh,

市場規(guī)模 23/ 61/ 127 /195 /297 億元,CAGR=92%。

2025 年電化學(xué)儲能累計裝機(jī)功率達(dá) 49.2GW,其中釩電池累計裝機(jī) 7.7GW,累計滲透率達(dá) 16%。

依據(jù)浙商證券電化學(xué)儲能市場需求測算,電化學(xué)儲能裝機(jī)預(yù)期高于政策要求,有望提前實(shí)現(xiàn)新型儲能技術(shù)商業(yè)化目標(biāo)及碳中和目標(biāo)。

2025 年新增釩電池裝機(jī)滲透率 20%,市場規(guī)模 297 億元。

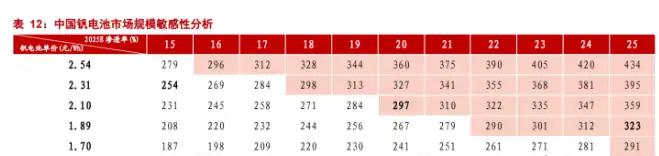

若釩電池價格降幅不及預(yù) 期,以 2.31 元/Wh,15%滲透率計算,市場規(guī)模約 254 億元;若釩電池單價降至 1.89 元 /Wh,預(yù)期滲透率達(dá) 25%,市場規(guī)模約 323 億元。

4.1. 釩電池相關(guān)企業(yè)

釩電池上市企業(yè)建議關(guān)注國網(wǎng)英大及上海電氣。目前釩電池市場體量較小,龍頭格局未顯,產(chǎn)業(yè)仍處于發(fā)展初期,國內(nèi)釩電池生產(chǎn)企業(yè)主要為北京普能、大連融科、武漢南瑞、上海電氣及偉力得。

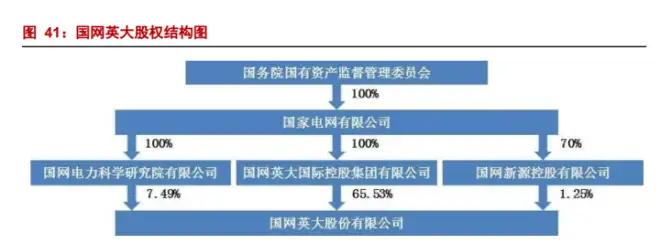

4.1.1. 國網(wǎng)英大(600517)

釩電池業(yè)務(wù)由其旗下全資子公司武漢南瑞負(fù)責(zé)。目前武漢南瑞已全面掌握釩電池改性選型技術(shù),具備釩電池本體設(shè)計、材料研制、系統(tǒng)集成能力,成功研發(fā)高功率釩電池電堆和 250kW/500kWh 儲能系統(tǒng),申請發(fā)明、實(shí)用新型專利共 70 項(xiàng),授權(quán) 40 余項(xiàng)。

目前武漢南瑞釩電池相關(guān)項(xiàng)目以國網(wǎng)內(nèi)部應(yīng)用為主,暫無對外應(yīng)用計劃。

4.1.2. 上海電氣(600835)

在儲能領(lǐng)域,上海電氣分階段、分領(lǐng)域布局鋰電池、液流電池、燃料電池和退役電池系統(tǒng)四個領(lǐng)域,逐步完善三電系統(tǒng)。

釩電池業(yè)務(wù)由其子公司上海電氣儲能公司負(fù)責(zé),相關(guān)技術(shù)由上海電氣中央研究院提供。目前上海電氣已推出兆瓦級全釩液流電池,可實(shí)現(xiàn)分布式、集中式全覆蓋調(diào)峰調(diào)頻。

由上海電氣儲能公司設(shè)計研發(fā)的國電投集團(tuán)黃河上游水電公司液流電池儲能項(xiàng)目、常德 10kW/60kWh 液流儲能系統(tǒng)等釩電池儲能項(xiàng)目已處在項(xiàng)目交付驗(yàn)收階段,即將實(shí)現(xiàn)并網(wǎng)。

汕頭智慧能源液流電池儲能項(xiàng)目 1MW/1MWh 全釩液流電池儲能電站已于 2021 年上半年順利通過驗(yàn)收。

據(jù)上海電氣 2021 年半年報,上海電氣新增儲能設(shè)備訂單人民幣 28.8 億元,同比增長 145.0%;報告期末,公司在手儲能設(shè)備訂單人民幣 30.8 億元,比上年年末增長 78.7%。 4.1.3.

非上市公司:

1)北京普能:

成立于 2006 年,主要業(yè)務(wù)即為全釩液流電池的研發(fā)、制造與商業(yè)化應(yīng)用。2009 年收購全球最大釩電池企業(yè) VRB Power Systems,接收其專利及研發(fā)人員。

公司 已在中國、韓國、美國、印尼、西班牙、斯洛伐克等地建有釩電池儲能項(xiàng)目,并在國內(nèi)承 接了國家風(fēng)光儲輸示范工程等。

公司已于 2007/2011/2011/2016 年進(jìn)行了 ABC 輪及股權(quán)融資,目前由 HPX 公司領(lǐng)投新一輪投資,背靠國際礦業(yè)巨頭,建議關(guān)注公司未來上市時間。

2)大連融科:

大連融科由中國科學(xué)院大連化學(xué)物理研究所和大連博融控股集團(tuán)共同組建,主要業(yè)務(wù)為液流儲能電池工程化、產(chǎn)業(yè)化。

背靠中科院大連物化所,大連融科持有 200 多項(xiàng)釩電池相關(guān)專利,目前已中標(biāo)多個風(fēng)電場示范項(xiàng)目的儲能系統(tǒng)業(yè)務(wù)。

3)晟嘉電氣(830847.NQ,已退市):

子公司偉力得能源為國內(nèi)新興儲能電池企業(yè)之一,其光伏全釩液流儲能電站,新疆阿瓦提縣 7.5MW/22.5MWh 光儲示范項(xiàng)目一期已于 2020 年 12 月成功并網(wǎng)。

此外,寧夏中寧縣棗園 100MW/400MWh 網(wǎng)側(cè)儲能電站前期工作中,阿克蘇地區(qū)七縣兩市充電樁基礎(chǔ)設(shè)施綜合體規(guī)劃前期工作中,與寧夏大唐達(dá)成了戰(zhàn)略合作,雙方將在十四五期間共同開發(fā)寧夏光伏指標(biāo)和電網(wǎng)側(cè)儲能業(yè)務(wù)。

4.2. 釩金屬相關(guān)企業(yè)

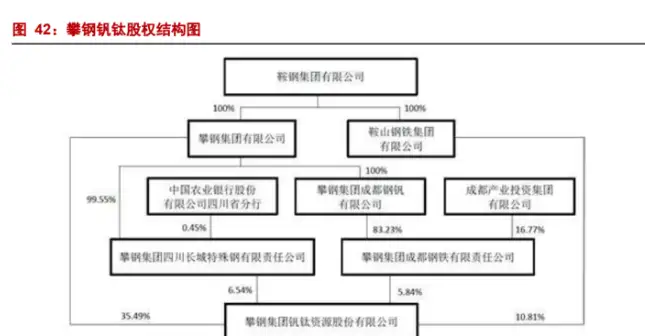

4.2.1. 攀鋼釩鈦(000629)

攀鋼集團(tuán)釩鈦資源股份有限公司坐落在“釩鈦之都”四川省攀枝花市。

公司成立于 1993 年,1996 年 11 月 15 日在深圳證券交易所上市。依托全球最大釩鈦磁鐵礦,釩工業(yè)位居全球領(lǐng)先地位。

攀西地區(qū)是中國乃至世界礦產(chǎn)資源最富集的地區(qū)之一,是我國第二大鐵礦區(qū),蘊(yùn)藏著上百億噸的釩鈦磁鐵礦資源,釩資源儲量占中國的 52%,鈦資源儲量占中國的 95%。

攀鋼釩鈦的大股東攀鋼集團(tuán)在攀西地區(qū)擁有攀枝花、白馬兩大礦區(qū),釩鈦磁鐵礦儲量約 13.04 億噸,可采量約 6.13 億噸。

具備年開采釩鈦磁鐵礦 3350 萬噸,年產(chǎn)鐵精礦 1200 萬噸、鈦精礦 90 萬噸的能力,在釩鈦磁鐵礦資源綜合利用方面已處于世界領(lǐng)先水平。

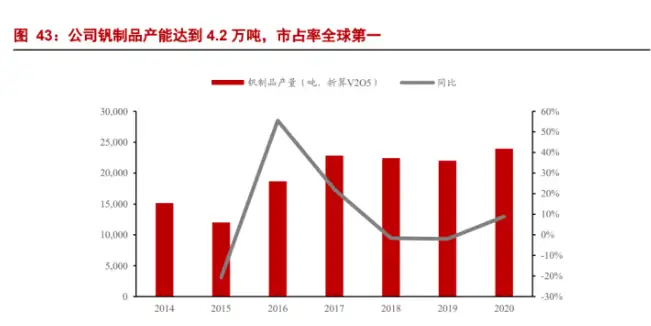

公司釩制品產(chǎn)能達(dá)到 4.2 萬噸,市占率全球第一。

公司擁有以五氧化二釩、高釩鐵、釩氮合金、釩鋁合金為代表的釩系列產(chǎn)品,以鈦白粉、鈦渣等為代表的鈦系列產(chǎn)品,具備年經(jīng)營鈦精礦 100 萬噸和年產(chǎn)釩制品(以 V2O5 計)4.2 萬噸(攀鋼釩鈦 2.2 萬噸,托管企業(yè)西昌鋼釩 2 萬噸)、鈦白粉 23.5 萬噸的綜合生產(chǎn)能力,是世界主要的釩制品供應(yīng)商,中國主要的鈦原料供應(yīng)商。

2020 年公司生產(chǎn)釩制品 2.40 萬噸。同時,攀鋼釩鈦托管大股東名下的西昌鋼釩的釩業(yè)務(wù),對其釩產(chǎn)品實(shí)行買斷式銷售,并籌劃收購西昌鋼釩子公司西昌釩制品,以減少同業(yè)競爭。

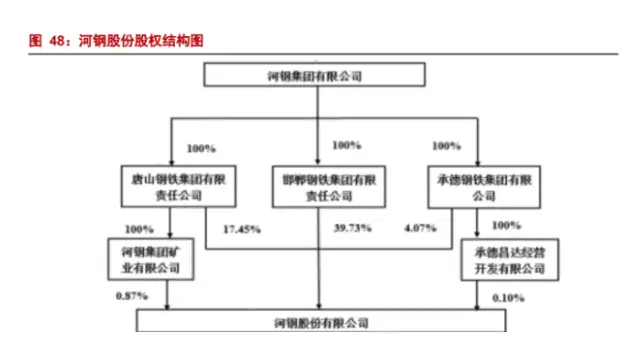

4.2.2. 河鋼股份(000709)

河北鋼鐵股份有限公司位于河北省會石家莊市,曾用名唐山鋼鐵股份有限公司。公司成立于 1997 年 1 月 18 日并于同年 4 月 16 日在深圳股票交易所上市。

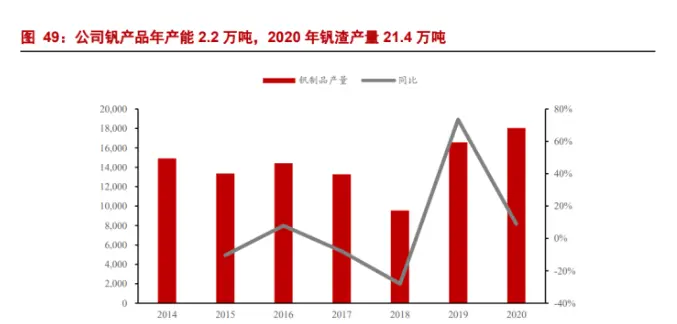

公司在釩鈦冶煉和釩產(chǎn)品生產(chǎn)技術(shù)方面處于世界領(lǐng)先地位。經(jīng)過不斷的技術(shù)改造和產(chǎn)業(yè)升級,主業(yè)裝備已經(jīng)實(shí)現(xiàn)了現(xiàn)代化和大型化,整體工藝裝備技術(shù)達(dá)到國際先進(jìn)水平,擁有世界首條“亞熔鹽法高效提釩清潔生產(chǎn)線”。

公司釩產(chǎn)品年產(chǎn)能 2.2 萬噸,2020 年釩渣產(chǎn)量 21.4 萬噸,產(chǎn)品主要用于釩鋼生產(chǎn)和對外銷售。

主要產(chǎn)品有五氧化二釩(片劑、粉劑)、氧化釩、釩鐵、氮化釩鐵、釩鋁合金等,覆蓋了世界釩行業(yè)中可工業(yè)化規(guī)模生產(chǎn)的大部分產(chǎn)品,其中化工級 99.5 高純氧化釩、能源級 99.9 高純氧化釩,憑借良好的物理和化學(xué)性能,能夠同時滿足航空航天、新能源、環(huán)保、光學(xué)材料、催化劑及食品級高端顏料等高端制造領(lǐng)域需求。

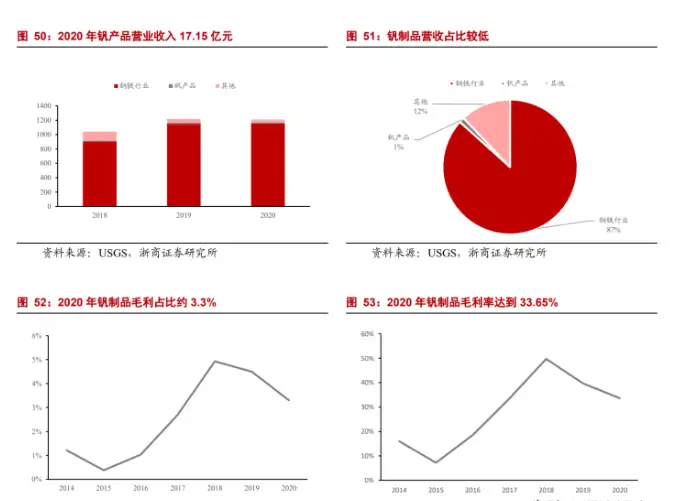

釩產(chǎn)品毛利率持續(xù)保持較高水平。

公司 2020 年?duì)I業(yè)收入 1076.57 億元,其中釩產(chǎn)品營業(yè)收入 13.06 億元。釩產(chǎn)品在公司營業(yè)收入僅占 1%左右,但是毛利率高于公司的主營業(yè)務(wù)鋼材,在同行中處于領(lǐng)先地位。

1)政策落地不及預(yù)期;2)釩電池成本下降不及預(yù)期等。

總部電話:029-89685664

市場熱線:199 9125 2546

研發(fā)中心:陜西省西安市國家級民用航天產(chǎn)業(yè)基地國際人工智能創(chuàng)新園

生產(chǎn)基地:陜西省寶雞市高新區(qū)鳳凰六路北段1號

微信公眾號

Copyright ? 2022 中鈉儲能技術(shù)有限公司 All rights reserved 陜ICP備2022012068號-1